黑天鹅袭击! A股高股息股还能买吗?

admin

admin 摘要:

高股息股票不能随便买。今天早盘,上市以来一路上涨的高速公路板块股——浙沪杭甬港股,跌幅扩大至18%,成交额迅速突破1亿港元。 公司近年来一直保持较高的股息率。 2023年股息已...

摘要:

高股息股票不能随便买。今天早盘,上市以来一路上涨的高速公路板块股——浙沪杭甬港股,跌幅扩大至18%,成交额迅速突破1亿港元。 公司近年来一直保持较高的股息率。 2023年股息已... 高股息股票不能随便买。

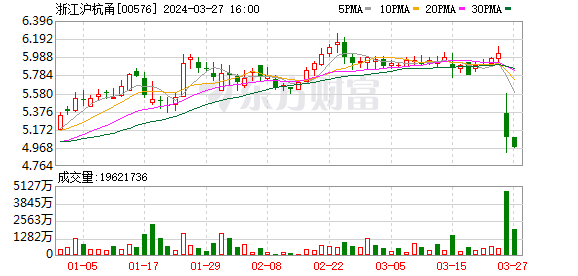

今天早盘,上市以来一路上涨的高速公路板块股——浙沪杭甬港股,跌幅扩大至18%,成交额迅速突破1亿港元。 公司近年来一直保持较高的股息率。 2023年股息已达到每股0.35港元以上,股息率达到约7%的水平。 那么该股为何跌幅如此之大呢?

浙江、上海、杭州、宁波的下跌也让A股股息板块出现偏向。 今日早盘,股息ETF一度下跌近1%,拖累大盘走势。 那么,A股高股息股还能买吗? 如何选择?

白马暴跌

今天早盘,影响市场最大的变量来自一只港股:浙江沪杭甬。 该股早盘跌幅一度扩大至18%,成交量迅速突破1亿港元。 随后跌幅收窄,成交量并未明显增加。

那么,究竟发生了什么? 分析人士认为,这可能与公司昨晚发布的年报有关。

浙江沪杭甬(00576)公布截至2023年12月31日的年度业绩,期内集团实现营收169.65亿元(人民币,下同),同比增长10.65%; 归属于公司所有者的利润为52.24亿元,同比增长10.65%。 增长0.87%; 每股基本收益为112.95美分; 计划派发末期股息每股32仙(相当于0.35港元)。

公告称,报告期内,在中国经济持续复苏和低基数效应下,集团高速公路通行费收入同比大幅增长; 证券业务收入在资本市场低迷的情况下实现稳定增长。 期内,集团实现总收入169.65亿元。 其中,104.24亿元来自集团运营的9条主要高速公路(2022年(重述):90.93亿元),占总收入的61.4%; 证券业务为集团带来收入63.72亿元(2022年:608亿元),占总收入的37.6%。

按理来说,这个表现还算不错。 按目前价格计算,股息收益率接近7%。 为什么公司股价仍然如此低? 有市场人士认为,这可能与公司每股股息下降有关。 过去三年,公司每股股息均在0.4港元以上。 然而,今年每股股息突然降至0.35港元,较去年下降近15%,这一水平也是近十年来的最低水平。

值得注意的是,浙江沪航永港去年12月14日完成配股(10股换3.8股),这是上市以来的首次股权融资。 配股获超额认购。 发行价为每股4.06港元。 募集资金61.5亿元主要用于公路改扩建。 道路产权收购进程加快。 9月,公司收购甬台温高速公路15%权益、黄泉高速公路100%权益。 同时,公司拟与招商高速共同收购永兰高速60%的股权。 此次配股增加了股份数量,并在一定程度上稀释了每股股息。

10万亿资产偏差

今天早盘,市值近10万亿的A股分红资产也出现偏向。 股息ETF早盘一度下跌近1%。

事实上,港股的股息资产也受到影响,恒生股息ETF今天早盘明显弱于大盘。

这两类资产也对整个市场构成了一波冲击。 中石油、中国神华、长江电力等高股息股均令市场承压。

那么,高息资产还能买吗? 从某种意义上来说,高息资产也是有周期性的。 例如,煤炭近年来持续保持高股息率,因为它处于景气周期。 购买高息资产,必须是一家能够长期保持充裕现金流、长期保持高股息的公司。 例如,今天的市场就可以反映出这一点。 今天,股息板块的周期股表现疲软,但银行等高股息股跌幅并不大,甚至涨幅还不错。

从政策和市场角度来看,股利投资不仅是短期防御的重要工具,也是中长期值得关注的投资理念。 华宝证券认为,从高分红的角度来看,简单地通过量化手段将各行业或个股的分红率从高到低排序,然后据此做出所谓的高分红建议是没有意义的,可能存在甚至成为“价值陷阱”。尽管煤炭、石油石化等传统周期性行业因供给格局改善等原因,盈利稳定性显着提升,但价格和政策波动将导致多数行业利润波动,这将导致行业利润波动。进而影响未来的分红意愿,因此分红意愿高(预期分红率高)、市盈率低属性的行业对于投资策略具有较高的参考价值。

当前股息板块正处于轮动扩散阶段,以消化年初以来持续上涨带来的高位拥堵。 一方面,投资者可接受的股息率也会随着理财、信托、保险等金融产品的无风险收益率和收益率的下降而下降。 分红股票的门槛可能会相应下降,比如从之前的5%以上,下降趋势为3%左右。 另一方面,股息投资的范围可能会扩大。 不少行业供需格局逐步稳定。 越来越多的企业进入ROE稳定阶段。 他们可能会从过去传统的红利投资行业,如石油石化、通讯等、煤炭等,扩大到一些消费股、制造业等领域。 一些具有长期盈利能力、供需格局改善、有护城河和竞争力的公司也可以作为挖掘预期股息股的思路。

从风格上看,高息板块的下跌或许也是一个机会。 申万宏源表示,重申了4月份高分红风格回归的判断。 4月份验证期间,在需求、供给、海外扩张、技术创新等基本面弹性有限的情况下,基本面持续改善的方向相对稀缺。 从稳定的高股息和动态的高股息中可以找到估值重估的机会。 方向。 稳态高股息(电力、龙头煤炭公司、铁路公路、运营商、食品乳制品、服装家纺)的股价弹性来自周期性业绩增长+无风险利率下降。 ROE波动较低的动态高股息(家电)股价的弹性来自于基本面预期与房地产相关性的下降(正常更新需求、政策驱动加速以旧换新、开拓海外新市场)+股息比率增加。 周期性板块(煤炭、钢铁、建材龙头企业)动态高股息的股价弹性来自于ROE波动性下降(重点关注2024年大宗商品价格下限的巩固)。 4月份业绩期,分红比例提升或将迎来集中核查期。 这将强化高分红的趋势,高分红也能进攻。 未来,部分账面现金将用于分红,新增负债将用于投资龙头企业,优化股票和债务结构,降低WACC(加权平均资本成本),这或将成为高股息事件交易的来源。

觉得文章有用就打赏一下文章作者

支付宝扫一扫打赏

微信扫一扫打赏

还没有评论,来说两句吧...